让分盘

风险教导:本文为财报训导著述,不包含保举行为,请勿据此操作,正式安全。

为回馈一直援救财官的粉丝,但凡设为星标、点👍赞和❤️在看,并在留言区积极互动,就有契机免费和财官疏浚财报解读心得。

财官翻财报有个习尚,专找那些“不对逻辑”的数字。飞凯材料这份三季报,第一眼就让财官皱起了眉头。

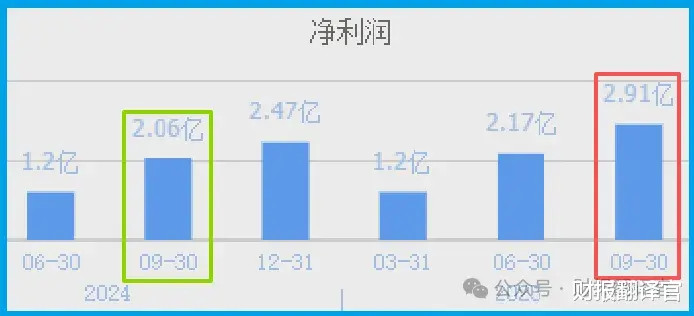

净利润2.91亿,增长41.34%,高于客岁全年。数据自己没问题,致使不错说是优秀。

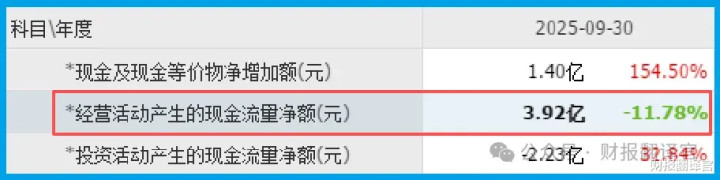

但财官连续往下翻,看到了更反常的东西。销售商品收到的现金净额高达3.92亿,比净利润整整多出一个亿。

现金是利润的1.35倍。这意味着什么?意味着公司不光赚到了纸面上的钱,还实确凿在地把大把现金揣进了口袋,下搭客户简直是现金结账。

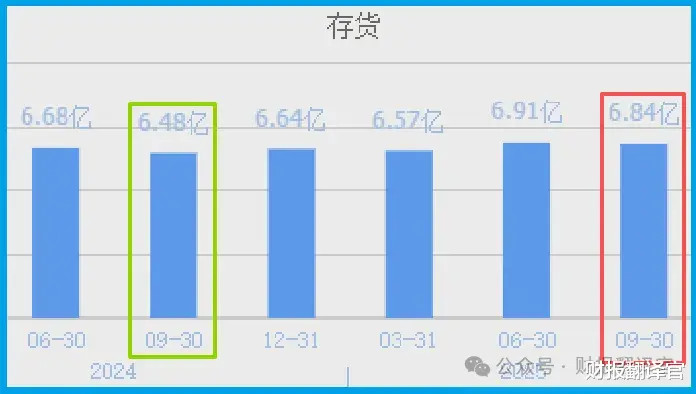

接着看,财官发现第二个疑窦:存货高达6.84亿,同比增长了5.48%。

存货加多,好多东说念主认为是赖事。但财官告诉你,在特定情况下,存货增长反而是功德。

因为这批货能被卖掉,存货盘活起来就能径直推高净利润。飞凯的存货增长,是主动补库存,一经被迫积压?财官需要连续找陈迹。

第三个疑窦浮出水面:毛利率36.16%,同比增长了1.12%。

毛利率进取走,证据家具溢价才能在增强,八成老本规章灵验。

但在半导体材料这么一个价钱越过敏锐、竞争热烈的行业,毛利率还能往上拱,这背后一定有原因。

第四个疑窦最致命。北向资金在一季度合座减仓的大配景下,逆势加仓飞凯37%。

规章3月31日,北向资金持有341.77万股,较上季末加多37%。

财官决定,顺着这四条陈迹追下去。

第一重身份:光通讯龙头的丽都回身

飞凯的底色,要从光通讯讲起。它是国内光纤光缆涂覆材料的主要供应商,下搭客户掩饰了国内简直扫数的光纤光缆上市公司和著明制造企业。

光纤光缆涂覆材料是光纤制造的要道配套材料,保护光导玻璃纤维免受环境影响。

2025年以来,光纤光缆阛阓回暖,行业需务终了收复性增长。飞凯凭借优异的家具质能和永恒强大的客户配合相关,销量随行业复苏同步增长。

但光通讯只是第一层身份。信得过的看点,在光刻胶。

第二重身份:光刻胶国产替代的要道棋子

光刻胶是什么?它是半导体制造中最中枢的材料之一,径直影响芯片线宽规章和最终良率。

光刻工艺的老本可占扫数这个词芯片制形老本的30%至40%。

现在,高端光刻胶阛阓永恒被日本和好意思国企业阁下95%,其中ArF和KrF光刻胶国产化率差别不及1%和3%,是芯片制造里最典型的“卡脖子”方法。

国度大基金三期范畴达到1600亿元,其中约18%投向光刻胶等半导体材料领域。上海、广州等地纷繁出台产业战略,鼓舞国产替代加快。

飞凯的光刻胶布局分两条线。第一类是面板领域的正性光刻胶和负性光刻胶,已形成强大营收。

第二类是半导体领域的i-line光刻胶及KrF光刻配套Barc材料,nba下注其中i-line光刻胶和Barc光刻胶皆已形成少许销售。更遑急的是,公司自主研发的半导体先进封装用厚膜负性光刻胶取得紧要突破,家具已通过国内主流芯片封装厂商考证,能适配2.5D/3D先进封装工艺,有望冲破国外厂商的阁下地位。

这即是北向资金逆势加仓的底层逻辑:它看中的不是光纤涂覆材料,而是飞凯在光刻胶国产替代中的卡位价值。

生意经:卖材料给大厂,赚的是时刻溢价

飞凯的买卖时势很暴露:为高技术制造提供要道材料。客户是京东方、华星光电、中芯国际、长电科技这些头部制造企业。

一朝某个材料品种通过客户考证并进入供应链,客户粘性极高,替换老本强大。

毛利率36.16%并连续增长,即是这种买卖时势最径直的阐发。

材料企业一朝站稳供应链位置,就领有了陆续强大的收入流和一定的订价权。

存货6.84亿、同比增长5.48%,恰好证据公司在积极备货,以应付下贱陆续增长的需求。

估值判断:未低廉,但天花板还远

飞凯现时动态市盈率约在40倍高下。在半导体材料赛说念里,这个估值不算低。

但问题是,阛阓给它订价的参照系是什么?如若只是四肢一家光纤涂覆材料公司来估值,40倍彰着偏高。但如若把它看作光刻胶国产替代的中枢方针,情况整个不同。

参考可比公司25年38倍的平均估值,磋议到飞凯在先进封装光刻胶领域的突破和后续成长性,现时估值处于合理区间。信得过决定估值天花板的,是i-line光刻胶和Barc光刻胶从“少许销售”走向“批量供货”的速率,以及厚膜负性光刻胶通过考证后能否大范畴导入产线。

存货6.84亿的增长和现金净额3.92亿的苍劲发达,也在为估值提供撑持——前者代表公司在积极备货准备放量,后者代表下搭客户付款意愿极强。

财官了案:现金、存货、毛利率指向吞并个真相

四条陈迹串起来了。

现金净额3.92亿高于净利润、存货6.84亿同比增长5.48%、毛利率36.16%陆续进取——这三组数据同期出现,指向一个事实。

飞凯正处在从“光通讯材料供应商”向“半导体光刻胶中枢供应商”转型的要道节点。

现金充裕意味着它有才能撑持研发插足和产能推广,存货加多意味着它不才游需求爆发前提前备货,毛利率普及意味着它的家具正在取得更强的议价才能。

北向资金逆势加仓37%,看中的恰是这个转型的笃定性和稀缺性。

光刻胶赛说念方针不少,但同期掌持面板光刻胶强大营收和半导体光刻胶时刻突破、还能在光通讯领域陆续孝顺现金流的公司,照实未几。

财官必须把风险证据晰。光刻胶业务现在仍处于“少许销售”阶段,从考证到批量供货存在不笃定性。

半导体材料行业时刻迭代快,国际巨头也在陆续升级家具。存货增长是功德的前提是货能卖掉,如若下贱需求出现波动,存货也会变成背负。

财官的不雅点就一句:这家公司的财报里,最值钱的不是2.91亿的净利润,而是3.92亿的现金净额和6.84亿的存货。

前者证据它能收回归钱,后者证据它在为更大的订单作念准备。

今天的推行对你有匡助的话,努力点👍赞和❤️在看,你的每一次互动,皆是财官陆续输出的能源。

如若把上市企业的基本面,从高到低分为A、B、C、D、E五个等第的话,财报翻译官个东说念主认为这家企业能保管 C 级的水平。

风险教导:财报邃密的公司不一定会高潮,然而那些能陆续大涨的企业,其财报一定相配出色。本文为隧说念的财报训导著述,并莫得保举之意,也但愿环球能严慎参考。

nba下注app下载

nba下注app下载

下一篇:没有了