NBA下注app中国官方下载 国信证券:科技成长格调会逆转吗?

智通财经APP获悉,国信证券发布研报称,牛市时期行业发扬分化大后常出现再平衡,但并不一定会带来格调逆转。格调逆转的必要要求是是宏不雅流动性环境变化、且基本面存在较大催化,刻下是再平衡而非逆转。商场短期颠簸持续,行业建树防卫平衡建树,科技里面可能热门切换,护理地产白酒等浪掷、以及供求改善的资源品。

中枢不雅点如下:

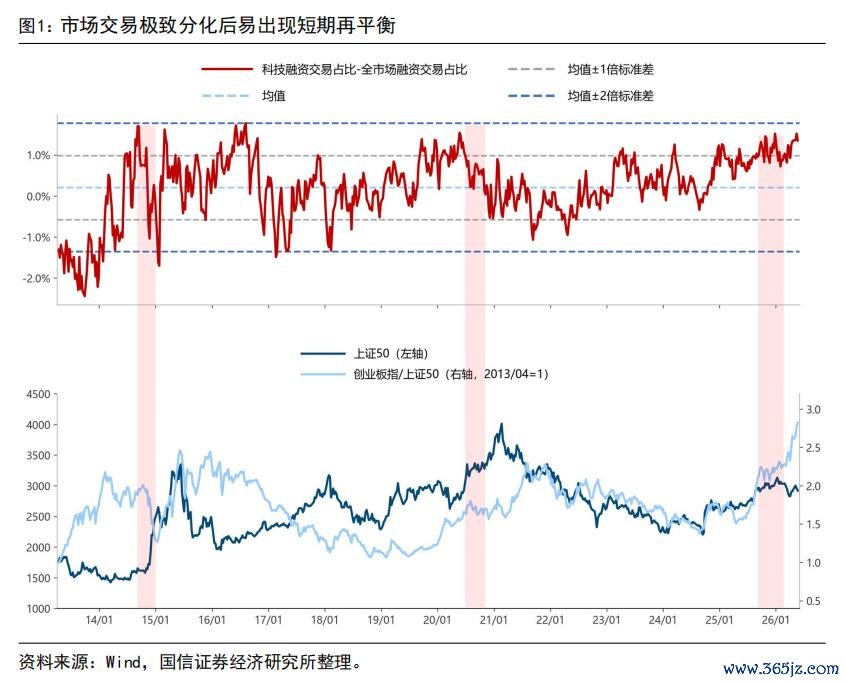

跟着AI相干科技板块抓续占优,刻下成长与价值板块的分化已趋于极致。不外5月末以来科技板块里面波动加大,部分千里寂已久的价值板块有所发扬,本周申万一级行业中煤炭板块领涨,涨幅达6.4%。商场对后续格调是否会出现逆转的照应有所加多。本文通过分析历史上出现格调逆转的要求,计议这一次商场格调走向及旅途。

开云kaiyun中国官网入口商场行业分化较大后易出现短期再平衡,但并不一定会带来逆转。咱们在上周周报中建议,当商场格调分化较为极致时,往往会出现行情的阶段性经管。刻下咱们正处AI技艺引颈的科技牛市中,追溯13-15年、19-21年两轮牛市,科技曾经是主要引颈行业。因此,咱们用科技融资额占比相较于全商场的融资占比的偏离度,手脚估量科技交易极致进度的办法,不错发现交易情谊的极致分化常出咫尺牛市的中后程,举例13-15年、19-21年、以及本轮牛市,在商场情谊分化到极致后,齐出现了不同进度的格调经管。

历史上交易极致分化后,格调经管的进度不疏通。追溯历史,大齐情况是格调的再平衡,如20/07-21/03、25/09-25/11,其中20年末周期和金融地产出现温和补涨,随后商场再度回首成长干线。仅少数情况会发生格调的逆转,如14/10-14/12,14年10月前价值大幅跑输成长,到了14年底,非银和地产等价值板块出现大涨,而电子等科技板块反而跌幅居前。

历史上格调逆转的必要要求是宏不雅流动性环境变化、且基本面存在较大催化。

在牛市中后期,跟着干线行情演绎较为极致,商场往往会出现阶段脾性调变化。基于此,咱们遴荐了最近两轮牛市,即13-15年、19-21年牛市,计议为何一样是行情演绎到极致分化的配景下,20-21年商场格调走向再平衡,而14年底却出现了更为剧烈的格调切换?这一互异或主要源于流动性及基本面环境不同。

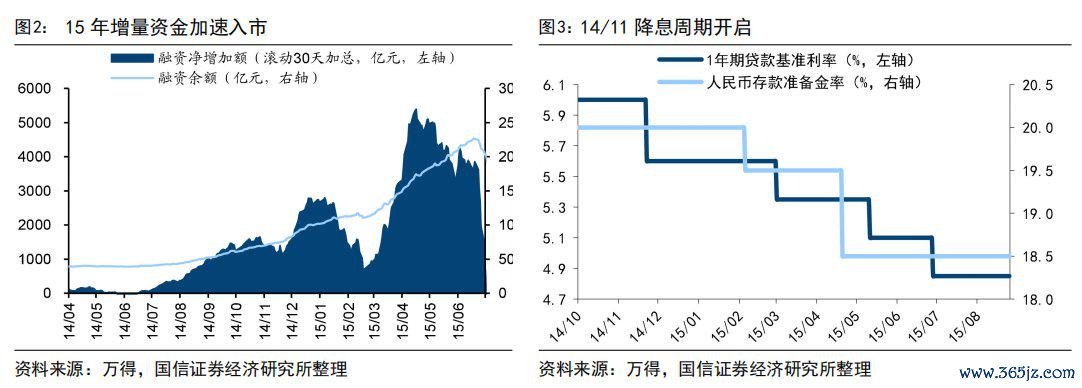

14年底出现格调逆转,主因宏微不雅流动性充裕、以及商场对顺周期基本面预期提高。14/01-14/10成长板块大幅跑赢价值,14年底金融地产等价值板块出现大涨,14/11-14/12时期非银金融涨幅100.4%、银步履55.7%,而电子等前期强势的成长板块反而领跌,格调逆转背后主要有以下两点驱动:流动性角度看,14年底时宏微不雅流动性齐相配充裕,宏不雅层面14/11-15/6时期央行贯串实施4次降息和2次降准,微不雅层面政策鼓励融资融券业务发展,融资余额从14/10初的6256亿元升至最高15/12最高的10210亿元。基本面看,降息降准配景下商场关于顺周期板块的基本面预期提高,金融地产板块归母净利累计增速自14Q4的10.6%提高15Q2的16.7%,为格调切换提供复古。

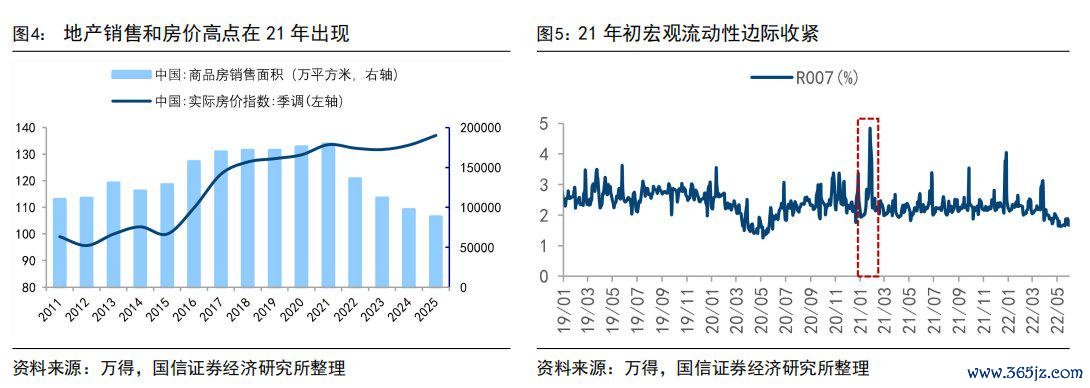

20-21年格调仅出现再平衡,源于地产银行等传统价值股缺少基本面逻辑催化、且宏不雅流动性存在收紧预期。19/01-20/07牛市初期科技领涨幅度显着,到了20/10-21/02中期阶段,周期和金融地产力图飞腾,涨幅隔离为19.9%和5.8%,而同期成长发扬并不弱,先进制造涨幅为14.3%。这一轮牛市中期格调并未出现剧烈的格调逆转,主要原因一样有二:流动性环境看,尽管微不雅层面资金仍在加快入市,但21年头宏不雅流动性有旯旮收紧迹象;基本面看,NBA下注官网20/03后顺周期板块迎来基本面改善,但地产、银行等传统价值股仍缺少基本面逻辑支抓,20/08房地产“三谈红线”政策发布,21年更是房价和销量见顶的年份,因此商场格调并未出现显着的切换。

刻下可能是格调再平衡,格调逆转的概率不大。咱们在前期多篇申报中照应过影响格调的决定变量,中期来看经济基本面、流动性、相对估值并非决定格调的中枢变量,而基本面相对趋势才是中期决定格调的要素。牛市中格调会出现一霎扭捏,但后期商场格调往往沿着基本面的相对趋势。

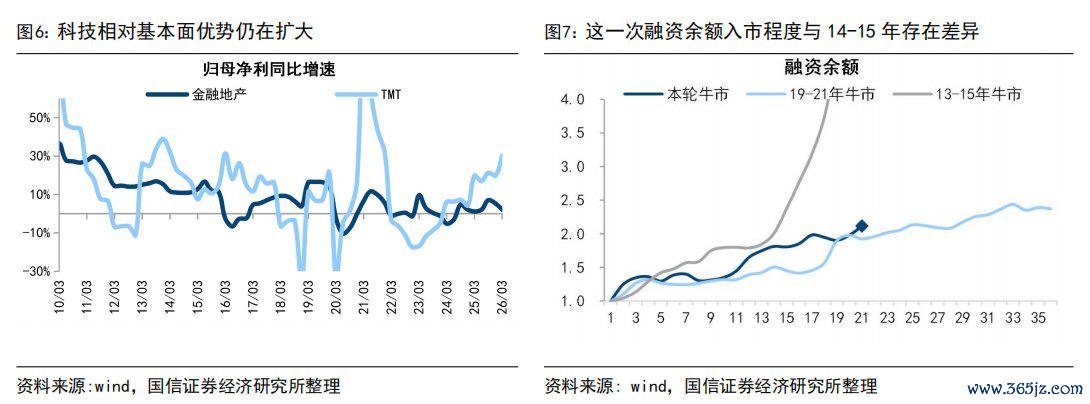

就本轮情况而言,刻下科技行情交易热度已再度迫临历史极值隔壁,同期,部分前期涨幅不大的价值板块估值和抓仓均处在历史低位,商场格调或已具备再平衡的要求,但咱们觉得不大可能出现格调逆转:当先,从基本面这一中枢变量看,科技相对基本面上风持续。刻下宏微不雅基本面处在成立通谈中,尽管以地产链为代表的老经济也出现改善迹象,但科技相对传统价值的基本面上风仍在扩大。从最新工业企业利润看,电子开拓行业利润同比增速高达78.6%,而建材、卑劣食物等行业利润同比增速仍偏弱。从上市公司一季报看,26Q1/25Q4科技板块归母净利累计同比增速为30.4%/19.8%,同期金融地产板块为2.1%/5.4%。

其次,此次宏不雅流动性环境相对适应。前文指出,14年底短期格调逆转的进攻驱能源之一在于降准降息配景下宏不雅流动性宽松。与之比较,刻下天然微不雅层面资金入市趋势仍在持续,但资金流入节拍、宏不雅货币政策所处阶段均与14年存在互异。26年一季度货币政策实行申报建议真贵金融商场正经动手,标明货币政策取向或相对适应。

商场颠簸整固或仍持续。商场格调的再平衡经常有两种旅途,一是商场下落窗口,前期涨幅较大的行业回调更深,另一种是颠簸行情中,颓势行业缓缓补涨,这一次更可能是后者。近期商场走势正慢慢印证这一判断,本周商场持续颠簸巩固态势,上证涨跌幅-0.3%、沪深300为0.3%。同期,行情结构有所经管,本周科技里面有所分化,煤炭等价值板块有所发扬,诠释本轮再平衡并非通过商场举座昭着下落来达成,而是更多以板块轮动和结构扩散的形状张开。往后看,短期A股整固不改中期朝上趋势,牛市照旧持续。历史上看牛市转熊市需要看到在举座股市情谊过热、宏不雅环境昭着走弱等信号,刻下均未出现。

短期格调再平衡,防卫平衡建树。咱们在前文建议,牛市中行业结构极致分化后或阶段性迎来经管。因此,当下或应平衡建树。

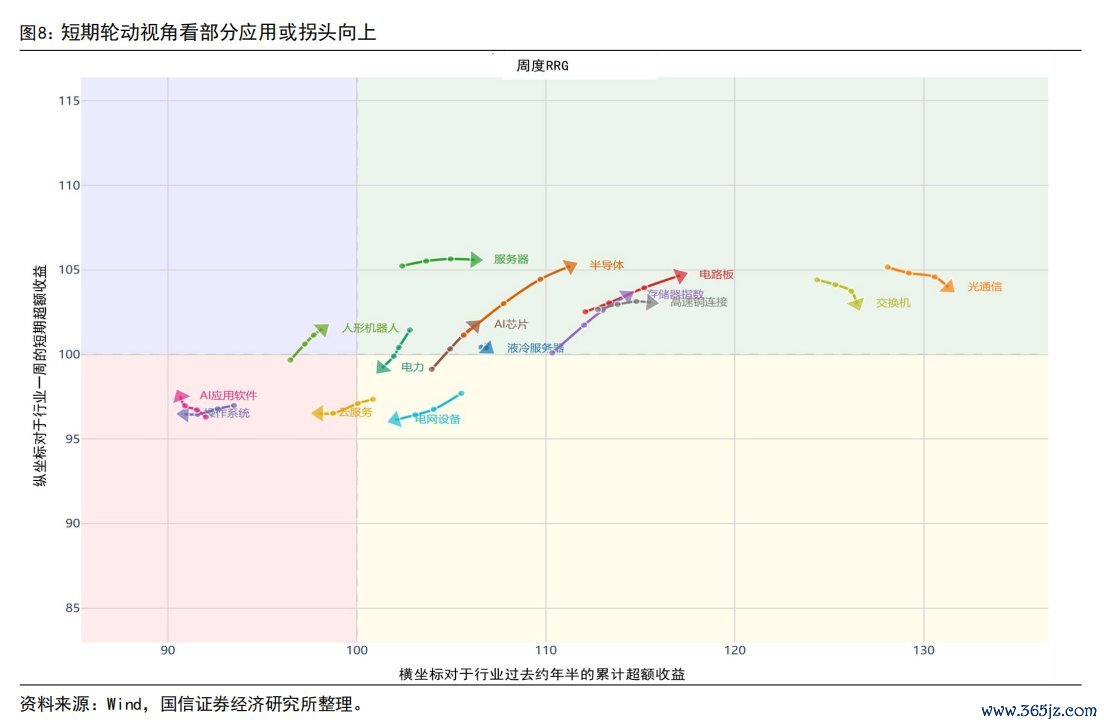

科技里面可能出现热门切换。近期A股部分科技范围已积聚较大涨幅,短期不摒除阶段性降温的可能。不外中期AI产业趋势持续,待商场情谊平复后,光通讯等高景气板块行情仍可能持续。除了前期涨幅较大的硬件端外,上游电力或也将受益于景气扩散。此外,从轮动视角看,短期东谈主形机器东谈主等AI阁下、交易航天等产业层面催在积极的催化的细分范围或拐头朝上。

地产、白酒为代表的浪掷板块存在补涨的契机。本轮牛市中地产、白酒等浪掷板块相对滞涨,已具备估值和抓仓“双低”。而年头以来白酒和地产基本面均已在抓续回暖,近期板块利好催化也在不休出现。5月28日国务院印发《城市更新“十五五”筹画》,明确“好屋子”建设改革等14项枢纽工程和行径。往后看,在扩内需政策基调持续积极的配景下,或具备补涨契机。

此外,护理供需形貌改善的资源品。3月以来除油气外的资源品板块一样举座发扬欠安,近期国务院常务会议明确把多种矿产列入国度级政策性矿产目次,重复AI、新能源产业正带动部分有色范围新兴需求爆发,供需形貌改善下有色等资源品板块有望抓续受益。此外,牛市第三阶段成往复往进一步放量,咫尺牛市已步入情谊驱动的第三阶段,前期发扬无为、但盈利改善趋势昭着的券商或值得护理。